Flash Election US - 3 Novembre 2020

- warren u

- 3 nov. 2020

- 5 min de lecture

Après un été où les indices mondiaux sont restés stables, la nouvelle vague de contaminations et les élections américaines ont fait entrer les marchés d’actions dans une nouvelle phase de volatilité marquée par des mouvements de grande amplitude à la hausse comme à la baisse.

Pour les premiers jours du mois de novembre 2020, Les marchés d’actions ont connu un rebond, grâce à des indicateurs économiques supérieurs aux attentes et à des résultats d’entreprises meilleurs qu’attendu malgré les inquiétudes autour de la crise sanitaire et des élections américaines. L’indice CAC 40 a progressé de 1,6% sur une semaine. Tandis que les indices des actions américaines S&P500 et des actions émergentes MSCI ont limité leur baisse à -0,6% et -1,2% respectivement

Spécial élections présidentielles aux Etats-Unis : à 12h30, les deux candidats à l’élection présidentielle américaine Donald Trump et Joe Biden ont respectivement 214 et 264 grands électeurs. Un minimum de 270 grands électeurs est nécessaire pour pouvoir remporter l’élection.

A priori, BIDEN est bien placé pour l’emporter sur le fil, nous sommes très loin des sondeurs qui prédisaient une large victoire des démocrates. Il est clair que le président TRUMP ne lâchera pas le pouvoir et il fera tout ce qui est en son pouvoir pour recompter les bulletins dans les Etats qui sont tangents et victimes de fraudes ; car les votes par correspondance ont toujours été dans le passé et dans tous les pays, sources de fraudes massives.

Trump a raison, car lors de ses 4 années de pouvoir, il a su bousculer l’establishment mondial et son réseau de pouvoir, qui a toujours empêché le peuple de décider de son avenir et ils vont tout faire pour lui enlever sa victoire.

Selon moi, il aurait fallu repousser les élections, une fois la crise sanitaire terminée. L’occident a besoin de faire sauter le verrou des élites qui nous dirigent et donner le pouvoir à des personnalités controversées (TRUMP, JOHNSON, NETANYAHU, BOLSONARO etc…), qui prospèrent en tenant un discours anti-establishment et qui redonnent à leurs nations respectives, la grandeur de leurs richesses culturelles et économiques.

La recrudescence de la propagation de la Covid-19 (deuxième vague) a entraîné la mise en place dans de nombreux pays européens de nouvelles mesures de confinement. Moins restrictif qu’au printemps pour les entreprises, la baisse d’activité devrait donc être moins forte que lors de la première vague.

Les publications des résultats du troisième trimestre (T3) sont en moyenne meilleures qu’attendu. Aux Etats-Unis sur 70% de résultats publiés, 87% s’affichent au-dessus du consensus. Les grands groupes internet ont profité de l’accélération de l’utilisation de l’internet par les ménages et les entreprises dans le commerce, le télétravail et les loisirs numériques... Les chiffres d’affaires (d’Amazon, d’Alphabet (dont Google et YouTube) et de Facebook (dont Instagram, Messenger et WhatsApp) ont progressé au troisième trimestre (T3) de respectivement 37%, 32% et 22%.

Les données économiques montrent une activité manufacturière plus forte qu’attendu pour le mois d’octobre dans toutes les grandes régions du monde. L’économie mondiale a continué en octobre comme au troisième trimestre à mieux se comporter que les prévisions des économistes.

En Chine

L’indice PMI manufacturier calculé par Caixin/Markit a progressé de 53 en septembre à 53,6 en octobre, au-dessus du consensus à 53,0. L'activité du secteur manufacturier a profité en octobre de l’accélération de la demande intérieure, soulignant la dynamique de l'économie chinoise qui se remet rapidement de l'impact de la crise du coronavirus. La demande extérieure est freinée par la hausse des nouveaux cas de contamination au coronavirus et les nouvelles mesures de confinement dans de nombreux pays européens.

En France

Les dépenses de consommation des ménages français en biens se replient très fortement (-5,1% en volume après +2,2% en août) et repassent ainsi en dessous de leur niveau de février (-0,5%) pour la première fois depuis mai.

Aux USA,

L'indice PMI manufacturier d'IHS Markit a progressé de 53,2 en septembre à 53,4 en octobre, contre 53,3 lors d'une précédente estimation. L'indice ISM manufacturier d'octobre 2020 a fortement remonté de 55,4 en septembre à 59,3 en octobre, au-delà du consensus de 55,7. Les commandes à l'industrie ont progressé de 1,1% en septembre au-delà du consensus à +1%. L’indice de confiance des ménages de l'Université du Michigan a progressé de 81,4 en septembre à 81,8 en octobre, au-dessus de la première estimation à 81,2 il y a deux semaines. Les dépenses de construction ont progressé de 0,3% en septembre après +0,8% en août en-dessous du consensus à +0,9% avec une construction résidentielle en très forte hausse de +10,1% en glissement annuel.

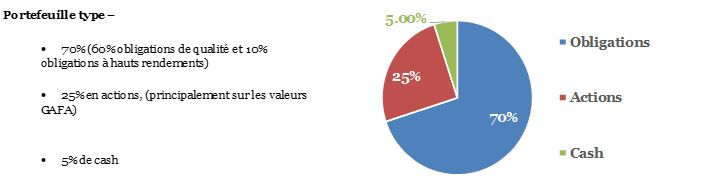

Stratégie d’investissements

À court terme, nous conservons une recommandation POSITIVE sur les valeurs technologiques.

À long terme, nous restons POSITIFS sur les grands indices actions US, les actions israéliennes le secteur bancaire, les obligations perpétuelles qui offrent des rendements solides et les obligations à taux variables des banques et assureurs de la zone Euro et US, nous privilégions la qualité au travers d’obligations diversifiées, sur un grand nombre d’émetteurs pour gérer au mieux les risques de défaut liés à la crise sanitaire et économique.

De plus, le marché du crédit est moins volatil que lors de la première vague de la Covid19, grâce aux banques centrales qui continuent de fluidifier le marché du crédit bien noté au travers des injections de liquidités à un moment où les entreprises ont besoin de renforcer leurs trésoreries par des nouvelles lignes de crédit. Les taux directeurs sont maintenus à des niveaux proches de zéro.

Pour les prochaines années, notre scénario central, est une remontée de l’inflation et des taux longs, conjuguée à une relocalisation des industries occidentales, afin de recréer des emplois, des richesses et une reprise solide de la croissance économique mondiale.

Du fait, qu’un gouvernement divisé, avec un Sénat républicain et un président comme Joe Biden, pourrait en fin de compte être un scénario de «demi-mesure» pour les investisseurs, il éliminerait probablement le potentiel d'un impact de 10% sur les bénéfices du S&P 500, grâce aux hausses d'impôts tout en gardant l'espoir de relance budgétaire, des taux d'intérêt bas, des multiples de bénéfices élevés, une fuite vers la qualité et aucune hausse de l'impôt sur les sociétés sont parmi les conditions susceptibles de subsister, aidant les actions de croissance à poursuivre leur rallye. Bien que TRUMP n’ait pas dit son dernier mot et dans ce cas, la hausse des actions américaines, en sera d’autant plus importante.

Par contre, nous conservons une recommandation NEUTRE à court et long terme, sur les indices actions européens et les obligations à hauts rendements, même si les perspectives d'évolution des bénéfices des entreprises européennes ont cessé de se dégrader après plusieurs mois de révision à la baisse, et que l’abondance de liquidités joue un rôle de stabilisation, le sentiment des investisseurs est encore loin de l’euphorie et oscille entre pessimisme et scepticisme au sujet de l’évolution de la crise sanitaire et de la reprise économique.

Notre équipe privilégie la diversification géographique et sectorielle pour profiter du rebond des secteurs cycliques et financiers dans le contexte de reprise de l’activité au côté des secteurs de croissance. Parmi ceux-ci, la technologie, l’industrie et la santé bénéficient des tendances structurelles liées à la digitalisation de l’économie, à l’urbanisation, au vieillissement de la population et à la transition énergétique.

La diversification est le meilleur moyen de réduire cette volatilité car même si les marchés financiers peuvent être corrélés, ils n’évoluent pas tous avec la même ampleur. La diversification passe par la constitution d’un portefeuille diversifié sur l’ensemble des classes d’actifs (actions, obligations, alternatifs), des régions et des secteurs d'activité dans le cadre d’un patrimoine diversifié entre les valeurs mobilières, l’immobilier, l’activité professionnelle et les liquidités.

Au total, il est primordial que les investisseurs prennent en compte dans leurs décisions d’investissement ce nouveau contexte de volatilité plus forte qu’avant la crise. La volatilité peut être source d’opportunités avec de nouvelles idées d’investissement et des points d’entrée plus attractifs.

Commentaires